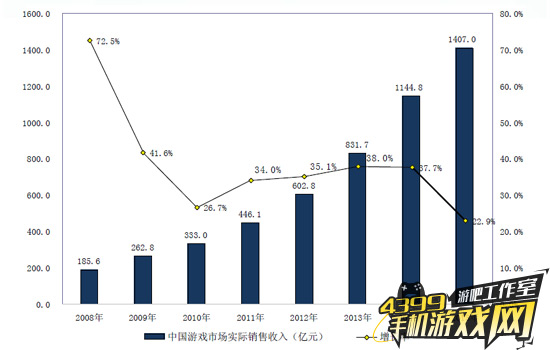

�й���Ϸ�г������ʳ�����̬��

��ͼ�����ǿ��Կ�����2015 �꣬�й���Ϸ(�����ͻ�����Ϸ����ҳ��Ϸ���罻��Ϸ���ƶ���Ϸ��������Ϸ�������Ϸ��)�г�ʵ����������ﵽ1407.0 ��Ԫ����ң�ͬ������ 22.9%�������г����������ȶ�����������Ҳ������������̬�ƣ�֤����Ϸ�г��ķ�չ���ڽ����Ľ�������ڣ�������“���ߺ���”�����ɿ�ѭ�ĸ����ڡ�

�ͻ�����Ϸ�г���չ����“����”��

2015 �꣬�й��ͻ�����Ϸ�г�ʵ����������ﵽ611.6��Ԫ����ң�ͬ������0.4%��

�ͻ���������Ϸ�г�����ƽ��״̬���û�Ⱥ��̶������ھ��������Լ��г������죬��ҵ����һ�г�Ҳѡ���˸�Ϊ�Ƚ��IJ��ԣ�����Ϸ�Ƴ�����ƽ�ȣ�����Ϸ��ͨ��“����”�ķ�ʽ�����û����档������Ϸ�����ϣ����з��ɱ�������Ӱ�죬��Ʒ�������ͣ�������ߣ�ÿһ������ֻ��һ�����Ʒ����;�����һЩ�ϲ�Ʒ��������ҵѡ�������Ϸ�е�������Ŀ�������û����飬��ס�ͻ����������⣬�ͻ�����Ϸ�ı��ͬ���ƶ���Ϸ���г���ȡ�óɹ���ʹ�ÿͻ�����Ϸ�г��IJ����߽�Ŀ�ȷŵø���Զ�����Ͷ���Ӯ����ģʽ��ת���Ի�ȡ�����û�������Ʒ��Ϊ��ҪĿ����

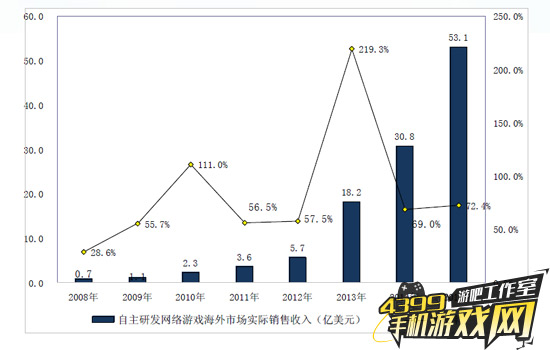

�й�������Ϸ�г��Ŀ��ٷ�չ

2015 �꣬�й�������Ϸ�г�ʵ����������ﵽ1.4��Ԫ����ң�ͬ������180.0%��

������Ϸ�������뻪�Լ�������ߵĿ��ţ�ʹ�ù��ڵ�����Ϸ���ٷ�չ�������ʾ��ˣ�����ʵ��Ч��ȴ���Dz����ʣ������û����ܶ�������г��������ԣ�������Ϸ�г����Ƿ�չ���ڣ��д��ڹ����Ρ�

“��Ͷ�������”ģʽ�����ҳ��Ϸ��̬

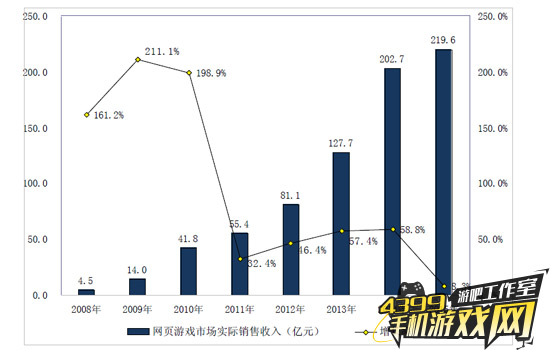

2015 �꣬�й���ҳ��Ϸ�г�ʵ����������ﵽ 219.6 ��Ԫ ����ң�ͬ������8.3%��

��ҳ��Ϸ���ֳ�“��Ͷ��߲���”��״̬����һ���Ƴ������ҳ��Ϸԭ����̬���û�����������Ȼ����ҳ��Ϸ��ȡ�û�����Ҫ�ֶ���������ʽ�������Ӷ�������������桢��Ƭ�����Ȼ����Ҫ������ʽ�������Ǵ��ԡ�IP �ı���û�����ҲԽ��Խ��ر����á���Ӱ�桢С˵���������£���ҳ��Ϸ�Ѿ���Ϊ��Ҫѡ�������������γ����룬�硶��ǧ�ǡ������������ҳ��Ϸ����Ӱ����Ȳ���ʱ�����ߣ���IP ��Ч�ôﵽ����������������������ķ�չģʽҲ����ҳ��Ϸ���������ǣ��г�����“��Ͷ�������”����������������Ϸ��������������þͽӽ� 7 ��Ԫ���߳ɱ�����Ӫģʽ�������ҵ�Ľ����ż���Ҳ�����˷��գ��ڶ���С��ҳ��Ϸ��ҵת���ƶ���Ϸ��������ҳ��Ϸ�г���ֳ��ֹ̻���

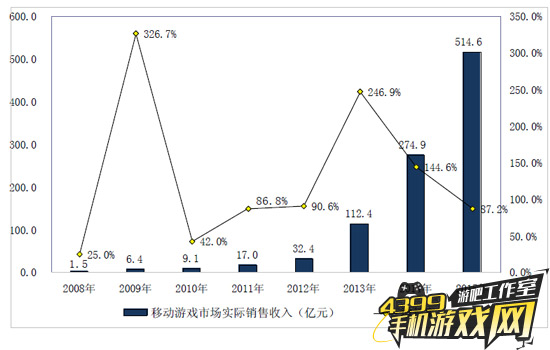

�ƶ���Ϸ�г��ij�������

2015 �꣬�й��ƶ���Ϸ�г�ʵ����������ﵽ514.6��Ԫ����ң�ͬ������87.2%��

�������˿ں������������ƶ���Ϸ�г��Ѿ��ӵ����Ļ�ȡ�������������ھ��û���ֵת����“��������”�Ĺ������ڷ����ı䡣��һ����ȡ�û�����ʽ���Ӷ������ƶ���Ϸ�����ӱȽϵ�һ�ĵ������Ԫת����ͨ����ͬ��Ʒ IP ��ȡ�̶�Ŀ���û�Ⱥ�壬��һЩ��Ʒ��Ϸ�����ܹ�ͨ���ڱ�����û����硶��Ѫ���桷�ȡ��ڶ��������û�ת���ʳµ�����������۸����ǡ���������Ʒ�������������з�Ϊ������Ϸ��ҵ�����˸��ߵĻ���Ȩ�����ƶ���Ϸ���λ����Ρ�����������̵Ĕ���ʮ��ǿ�ơ�

�����з���Ϸ�й������г����������������Ϸ��ո¶ͷ��

2015 �꣬�����з���Ϸ�й������г������������й������г����ؼ������٣����ֳ�“����Э������ŷ”��̬�ơ�һ���棬�ڽ�����붫�����г����ֳ�ɫ��������Ϸ��Ȼ�ܹ�Ϊ��Ϸ��ҵ�������������룬�µľ�Ʒ��Ϸ�ֿ��ٻ�óɹ�������ȣ������з���Ϸ�ں����г��Ͽ�ʼ���������������һ���棬һЩ��Ϸ��ҵ���ù����Facebook��google ����������ŷ���г�ȡ����ͻ�����硶COK �����ķ��������ǵ��͵ijɹ�����������һЩ��Ϸ�����ڹ����Ѿ������ȶ��ڣ������ڹ����г�ȴ���ܿ�����ͬ�ʻ���Ϸ�����»���������ȡ�ò�С�ijɹ���

С����Ϸ���ͱ��ֳ�ɫ�����й���Ϸ��̬

�й��г��϶�����Ϸ��С����Ϸ���ֳ�ɫ�����ֳ�ȫ�µ��ص㣬�ƶ��߲������й��������ƵĶ�����Ϸ�����ˣ�������һЩ����ҵ��Ŀ�������Եͳɱ�����Ϸ��̽�г������������ˡ���Ȼ��Щ��Ϸ���ڹ���������ѻ����������ѣ�����ҵ�ܹ�ͨ����Щ��Ϸ�����û�ƫ�ã��ڹ̶�Ⱥ����������ҵ���Գ��ڷ�չ�л������塣

��Ӳ������Ϊ������Ӳ����������

��Ӳ������Ϊ�������ƶ���ϷӲ����������Ҳ��Ϊ�ƶ���Ϸ�г���������֮һ��2015��Q3�����ֻ�������7�ɣ�����Ӳ�����˳�����ռ�����ֻ��г�57%���ն˳����Ӵ���û���������Ȼ����ΪӲ������������춨�˻�����

��������Ѷ���ٶȵȵ���������ռ���������г�ǿ�Ƶ�λ����������ʾ��2014��Q2~2015��Q3��������Ӧ���̵��û��������������Ż����ƣ�����1.8%;Ӳ���û��У���67%��ʹ���ֻ��е������̵꣬�������������ص�����Ӧ���̵ꡣ

��֮��ԣ�Ӳ�������û������ʳ����������ﵽ3.8%;Ӧ���̵����Ҳ�Ƚ��������������������г����������ڱ��ͣ����������������˵�Ӳ�������û�������Ӧ���̵��Ͽɶ�������ʹ��ϰ�������ɣ���ʼ�����г���

Ŀǰ��Ӳ�������û�������Ϊ20.20%����������Ѷ���ٶȣ�λ�е���λ���ұ��ֳ����������ƣ�DZ�����ɴ�������Ӳ������δ������������

���ӡ�������Ϸ��Ȼ����̽����

2015�꣬�й�������Ϸ�г�ʵ���������뵽��2.2��Ԫ����ҡ�����������˵��������Ϸ�д���̽���Σ��������������Ͳ�Ʒ��Ʒ�����ϣ���δ���ﱬ���ij̶ȡ�Ŀǰ�����е����Ϸ�������۳ɼ����������⣬������Ե����Ϸ������Ϸ����������벻������رա��ڵ����Ϸ�������ϣ������Ʒ��Ȼ���࣬����Ȼ�����������г�������Ӳ�����棬���˹������������⣬��������������Ϊ�����Ӳ����Ʒ�в����죬����â����+��miniStation�ȵ�....ǰ��������Ȼ�������������������û����ܶȶ��dz��ĵ͡����������������ݵ�һ��������Ȼ���ڣ���Ȼ����ȥһ�洺�ⰻȻ��ʵ����ȴ���������£�ȱ�پ�Ʒ��ȱ��һ���ܹ������г��IJ�Ʒ����Ȼ�����˳���֮�⣬�û�������������ʶ�����������������������ѹ���д�ת�䡣�ɴ˿ɼ������ӡ������г���Ȼ����̽������չ�Σ�����ʮ�����ԡ�

�й���Ϸ�г�����������

1����������ȱ���µ������������ٷŻ�

2015 �꣬�й���Ϸ��ҵ��ģ���ٷŻ�������Ҫ����������Ӱ�졣���ȣ���Ϸ��ҵ����ĸ��ٷ�չ����ģ����������Ҫ���ָ��������Ѷ�Խ��Խ����Σ���ҵ��Ƕ�������ȱ���µ���������Ҳ�Dz�ҵ�������ٷŻ�����Ҫԭ��һ���棬�ͻ�����Ϸ������������ȱ�����ֳ�ɫ�������£���������Ϸ�����Ҳ���½���̬����ֱ�Ӵ�ʹ��ͳ�Ĵ��� MMORPG ��Ϸ���ָ����������о�������Ϸ����С������;��һ���棬��������Ŀ����������ƶ���Ϸ������������������Ϸ��H5 ��Ϸ���ƶ�������ϷĿǰ��������̽���Σ��г���ģ����ƫС��Ϊ������ҵ��������������ʮ�����ޡ�

2����Ϸ��ҵ�ɱ��ձ�����

�ڽ��꣬�й���Ϸ��ҵ�������з��ɱ�������Ӫ�ɱ������������������ص㡣�ɶ�������Ҫϸ���г����Ѿ��γ������ڴַŷ�չ���̣��г������²�Ʒ���г��ռ����ޣ��Բ�ƷƷ�ʵ��ƹ�Ҫ����ǰ�����ߣ�����������Ϸ��Ӫ�ɱ����Դ��з���������һ�������ɱ����������ŶԲ�Ʒ����Ҫ����ߣ��ŶӴҲ��Ҫ�������ơ��������ƶ���Ϸ�������г���չ����һ��3-5 �˱��齨һ�������ң����Ѳ���Ӧ�����г���Ŀǰ��Ϸ�����Ŷ��ձ�ﵽ��ʮ�ˣ��ص��Ʒ���Ŷ����������ˡ��ڶ�����Ʒ�з������ӳ�����ƷͶ����Ӵ���Ͷ����գ�������Ҫ��������“����—��”��ΪӮ���г��ṩ���ϣ���������з����ڵ��ӳ�����������Ϸ��Ӫ�ɱ������������û������۸�һ·���ǣ���ת���ʳ��ֽ��ͣ���Ϸ��ҵ���ò�ͨ�����ַ�ʽ�ƹ�������û����緷�� IP������Ͷ�Ź��ȣ�������Ϸ�ƹ�ijɱ��ս����ߡ��ɱ�����ֱ��Ӱ�쵽����Ϸ��ҵ�ľ�Ӫ���ԣ��г���һ������ҵ���ű�֤��Ʒ����������ȡʤ��Ϊ��Ч��

3���г��д���ҵ�س�����С��ҵ��Ȼ����“��ʤ��̭”

2015�꣬��Ϸ��Ʒ������ʼ���٣��й���Ϸ�г��������ҳ̶��������͡���һ���г�������������ȶ���������ҵ���г����ƿ�������ǿ���ͻ�����Ϸ�г������ȶ�����ҳ��Ϸ�����ƿ��������������ҷ������ƿأ���Ѷ��������ҵ�ƶ���ϷƷ���ձ���ߣ��г��ż�������������С��ҵ����������ҵ������߱���ת�͡��ڶ�����ҵ���жȸߣ���������Ȼ�DZ���ͷ��ҵ��ռ�ݣ�����ǰʮ���ƶ���Ϸ����ռ�ƶ���Ϸ�г��������40%���ϡ�

4����Ȩ��ˢ��ȶ��Ծ���������Ȼ����

��Ϸ��ҵ�Ķ��Ծ���������Ȼ���ڡ����ȣ���Ȩ����Ϯ����ȡԴ���롢���� IP ����Ϊ���з�����������һϵ����Ȩ���Ϲ�˾�����⣬��ѧϰ���Ϊ�������Ȩ������������Ϸ���з��ƣ�������Ϯ�����ص�“�����Ʒ��δ��ʽ���ߣ�ɽկ��Ʒ���Ѿ���λ”����Σ��ƶ���Ϸ��������Գ�ֵ��ˢ����Ϊ����Ϸ��ҵ�Գ�ֵһ������߱���ҵ��Ϸ�ڰ��е�����λ�ã���ø��������;��һ���棬������������������ˮ���ݣ��Ի�ȡ������Դ���Գ�ֵ���Դ�����ʱ����г�Ч������������ƭ��Ϊ������ò�Ʒ���е���������ͬʱ�ƻ�����Ϸ��ҵ����̬�������ƻ�����Ϸ�г�����

ע������������������——��2015�й���Ϸ��ҵ���桷

������Ȳ�ҵ���棺

2015��Ȳ�ҵ���棺IP��״������δ����·

2015��Ȳ�ҵ���棺�й��羺�����Ա�������̬���

2015��Ȳ�ҵ���棺�������������ϷƷ����ɱ�